Lavorare e Risparmiare ………ma come hanno fatto i nostri genitori?

LOREDANA FERRARA

Sento spesso i miei clienti più giovani affermare che oggi sia impossibile risparmiare e sostenere che all’epoca dei loro genitori e dei loro nonni tutto fosse diverso. Indubbiamente dopo il boom del secolo scorso c’è stato un forte rallentamento dell’economia, e di certo oggi è difficile accantonare risparmi, ma siamo certi che prima non lo fosse?

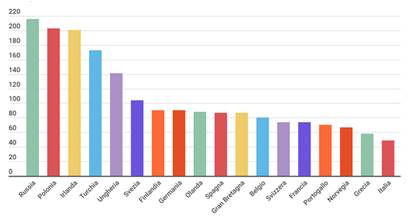

È un dato di fatto che, nel nostro Paese, l’effetto combinato di inflazione, mancato adeguamento dei salari e, su tutti, il passaggio all’Euro abbiano limato il potere d’acquisto del denaro, che pur tuttavia è cresciuto negli ultimi 60 anni, anche se ‘solo’ del 49%, molto meno rispetto agli altri Paesi dell’area.

Potere d’acquisto reale Periodo 1960-2018. Fonte: Banca Mondiale e Spectator Index

È altrettanto vero però che neppure 60 anni fa uno stipendio medio consentisse un tenore di vita di un certo livello. Piuttosto salta all’occhio come oggi moltissime merci ed esperienze siano alla portata di tutti come non lo erano allora, su tutti i viaggi aerei o l’abbigliamento, che oggi sono decisamente per tutte le tasche. Per non parlare dei dispositivi tecnologici, una volta appannaggio delle famiglie più abbienti e adesso presenti in tutte le case.

Oggi poi esistono opportunità che prima non c’erano, legate soprattutto allo sviluppo tecnologico e alla globalizzazione, che hanno di fatto spostato massicciamente i pesi del mondo del lavoro. Si pensi ad esempio alla trasformazione dalla quantità di tempo alla quantità di competenze, o allo spostamento del focus commerciale dalla nicchia alla grande platea, che hanno generato contesti del tutto diversi da quelli affrontati dai nostri avi, per i quali lavorare sodo spesso equivaleva ad un reale impegno fisico o comunque ad un impiego enorme di tempo.

Ma i cosiddetti anni del boom economico portavano con sé soprattutto una forte proiezione verso il futuro che oggi si scontra con una preoccupante carenza di occupazione giovanile e di spinta commerciale, che inducono a ragionamenti di breve periodo e a scarsa pianificazione, in linea con i criteri di una società usa e getta con pochissima lungimiranza sulle prospettive del domani.

Mio padre mi racconta di quando appena sposati lui e la mamma acquistassero poco più che il latte per noi bimbe, essendo entrambi agli inizi della carriera lavorativa. Nei primi anni di lavoro, che spesso coincidevano con quelli che seguivano immediatamente l’uscita dalle case familiari, si stava ben attenti a far quadrare i conti, rinunciando quasi sistematicamente a ciò che non era davvero indispensabile, in modo da assicurarsi una solida base per il futuro della nuova famiglia, e in generale un’età adulta agiata. Delle entrate mensili, una volta detratte le spese fisse, quelle necessarie per la sussistenza e, perché no, per una pizza, ciò che restava veniva messo da parte; e non appena i pochi spiccioli iniziali diventavano un gruzzolo sufficiente venivano investiti e messi a frutto con quelli che erano gli strumenti adatti all’epoca. Il concetto di costruzione, di impegno costante e di sacrificio era molto più radicato rispetto ad un’epoca in cui il pensiero predominante, figlio del consumismo e della globalizzazione, è quello di dover godere da subito di tutto ciò che c’è intorno a noi.

Oggi quelle percepite come ‘necessità’ sono decisamente più numerose, lo stile di vita è cambiato, e molte cose, pur non indispensabili per la sopravvivenza, risultano tuttavia inalienabili (basti pensare che abbiamo 1.3 smartphone ciascuno).

E oggi, esattamente come allora, senza un’attenta gestione della contabilità personale e familiare risulta impossibile creare quel tesoretto che è la base del futuro patrimonio, dell’anticipo per l’acquisto della casa o del mantenimento del proprio tenore di vita in pensione, quale che sia l’obiettivo principale.

A tutto ciò si aggiunga che per lungo tempo parlare del vil denaro è stato un tabu, mentre i nostri nonni e i nostri genitori avevano ben chiaro il valore dei soldi e il rapporto tra questi e le proprie necessità di vita.

Quella che oggi si comincia a considerare argomento da inserire già nelle scuole primarie, l’educazione finanziaria, prima era naturalmente parte del normale iter di crescita dei ragazzi, che venivano messi a parte delle possibilità della famiglia di fronte alle diverse situazioni.

Di fatto quindi, a ben guardare, quella costanza e quella pianificazione che i nostri genitori hanno attuato non sembrano un modus operandi più adatto alla loro epoca di quanto non lo siano alla nostra, anzi sembrerebbe che oggi siano molto più necessarie di allora. E probabilmente anche i nuovi venti che muovono la coscienza popolare, come l’economia circolare, il ritorno alle cose semplici e il recupero di una saggezza dal sapore antico, vanno nella direzione di insegnarci nuovamente a pianificare, costruire, perseverare. Se a questo aggiungiamo che anche gli strumenti a nostra disposizione per perseguire lo scopo si sono evoluti nel tempo e offrono soluzioni pratiche e maneggevoli una riflessione diventa d’obbligo.

E se steste pensando che del doman non v’è certezza, sappiate che i nostri genitori avevano nel 1960 un’aspettativa di vita media di 68 anni, mentre oggi essa è di 83. Dunque domani potremmo non esserci, ma se disgraziatamente sopravviviamo sarà bene averci pensato per tempo!

Dopo le vacanze parlatene con il consulente. Con una visuale più ampia sarete in grado di prendere le decisioni giuste per il vostro futuro.

Loredana Ferrara

Consulente finanziaria e patrimoniale

Analista previdenziale di II livello

https://www.linkedin.com/in/loredana-ferrara-consulente-finanziaria

loredana.ferrara1981@gmail.com – 3480586469